ふるさと納税制度のしくみ

ふるさと納税制度について説明します。

「ふるさと納税」は、「ふるさと」や「応援したい自治体」に対して貢献したい、応援したいという納税者の思いを形にする仕組みとして、地方自治体に対して寄附を行なった場合、その一定額を住民税及び所得税から控除できる制度です。

寄附金控除について

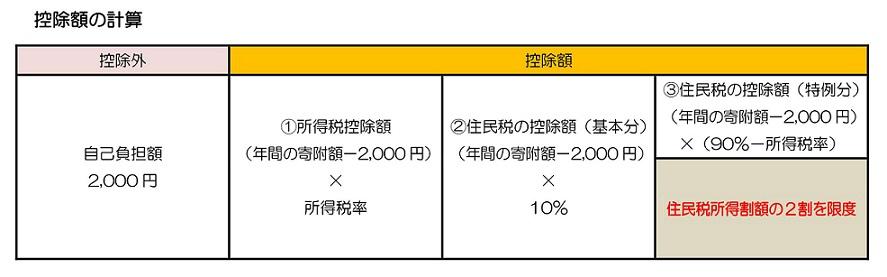

控除の対象となるのは2,000円をこえる寄附を行った場合です。寄附金額のうち2,000円をこえる部分について一定の限度額まで、所得税や住民税の控除が受けられます。

また、控除を受けるためには、原則として確定申告を行うことが必要です。(平成27年4月1日から「ふるさと納税ワンストップ特例制度」が始まっています。

具体例

住民税の所得割税額30万円の方が寄附金3万円を行なった場合

(※所得税率10%で計算しています。)

所得税で2,800円の控除

(寄附金30,000円-控除額2,000円)×10%=2,800円

住民税で25,200円の控除

(つぎの1と2の合計額になります。)

- 基本控除額(寄附金30,000円-控除額2,000円)×10%=2,800円

- 特例控除額(寄附金30,000円-控除額2,000円)×(90%-所得税率10%)=22,400円

住民税は、寄附した翌年度の住民税から控除されます。

合計

所得税+住民税=2,800円+25,200円=28,000円の控除が受けられます。

ふるさと納税ワンストップ特例制度について

平成27年度から確定申告をする必要のない給与所得者等がふるさと納税を行う際に、寄附先自治体に申請書を提出することで、確定申告を行わなくても、寄附金控除を受けられるようになりました。

ワンストップ特例制度を利用できる方の要件はつぎのとおりです。

- ふるさと納税の寄附金控除を受ける目的以外で確定申告を行う必要のない方

- その年にふるさと納税される自治体の数が5以下であると見込まれる方

- 申告特例(ワンストップ特例)申請書 ※平成28年から個人番号の記入が必要になりました。

- 記入例)申告特例(ワンストップ特例)申請書

- 変更届出書 ※申請書ご提出後、内容に変更(転居による住所変更など)が生じた際は、変更届出書をご提出ください。

申告特例(ワンストップ特例)申請書 (PDFファイル: 105.1KB)

記入例)申告特例(ワンストップ特例)申請書 (PDFファイル: 253.9KB)

添付書類

申告特例申請書には、個人番号確認の書類、本人確認の書類の添付が必要です。つぎのいずれかの書類を同封ください。

| Aパターン | マイナンバーカードの写し(両面) |

|---|---|

| Bパターン | 番号通知カード(写し)もしくは住民票[個人番号入り](写し)+運転免許証(写し)もしくはパスポート(写し) |

| Cパターン | 番号通知カード(写し)もしくは住民票[個人番号入り](写し)+健康保険証・年金手帳など、公的書類2点以上の写し |

※書類に不備がある場合、寄附金控除が受けられませんので、ご確認をお願いいたします。

送付先

〒675-1380 兵庫県小野市中島町531

小野市観光交流推進課 ふるさと振興係あて

参考(外部サイト)

ふるさと納税全般に関すること…総務省ふるさと納税ポータルサイト(外部リンク)

更新日:2022年04月26日