○小野市定期巡回・随時対応型訪問介護看護事業者参入促進補助金交付要綱

令和2年10月5日

告示第140号

(趣旨)

第1条 この要綱は、介護保険法(平成9年法律第123号。以下「法」という。)第8条第15項に規定する定期巡回・随時対応型訪問介護看護を実施する事業所を設置する者(以下「事業者」という。)に対し安定した事業所の運営を支援するため、予算の範囲内において補助金を交付することについて必要な事項を定めるものとする。

(補助対象)

第2条 この要綱による補助金は、次の各号を全て満たす事業者に対し交付する。

(1) 小野市指定地域密着型サービス事業所、指定地域密着型介護予防サービス事業所及び指定介護予防支援事業所の指定等に関する要綱(平成18年小野市告示第58号)による小野市指定地域密着型サービス事業者の指定を令和2年度以降新たに受けていること。

(2) 市税その他市の債権に係る徴収金を滞納していないこと。

3 前2項の規定による補助金の額の算定に当たっては、事業者指定日が属する月(以下「指定月」という。)から起算して12月を経過する月までの分を限度として補助金の額に算入することができる。ただし、指定月の属する年度の補助金の額が当該年度で補助基準額に満たない場合は、次年度と通算することができる。

(交付申請)

第4条 この要綱による補助金の交付を受けようとする事業者(以下「申請者」という。)は、小野市定期巡回・随時対応型訪問介護看護事業者参入促進補助金交付申請書(様式第1号)に次に掲げる書類を添えて、市長が指定する期日までに市長に提出しなければならない。

(1) 事業収支予算書(様式第2号)

(2) 小野市指定地域密着型サービス事業者の指定通知書の写し

2 前項の申請は、補助金の交付を受けようとする年度ごとに、これを行わなければならない。

2 市長は、補助金の交付決定にあたり、必要な条件を付すことができる。

(調査等)

第8条 市長は、補助金の適正な交付を図るために必要があると認めるときは、補助事業者に報告を求め、又は職員に調査を行わせることができる。

(実績報告)

第9条 補助事業者は、年度ごとに翌年度の4月10日(事業開始月から12月を経過する月の属する年度にあっては、当該月の末日から起算して10日以内)までに、小野市定期巡回・随時対応型訪問介護看護事業者参入促進補助金実績報告書(様式第8号)に次に掲げる書類を添えて、市長に提出しなければならない。

(1) 事業収支決算書(様式第9号)

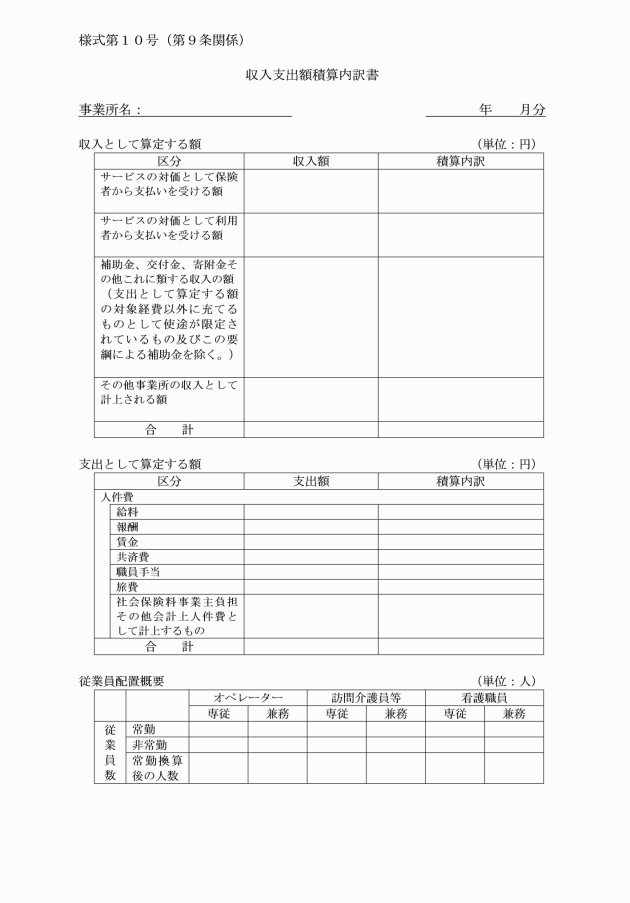

(2) 収入支出額積算内訳書(様式第10号)

(3) その他市長が必要と認める書類

2 市長は、前項の請求を受けたときは、速やかに補助金を交付するものとする。

(1) 偽りその他不正の手段により補助金の交付の決定を受けたとき。

(2) 定められた用途以外の用途に補助金を使用したとき。

(3) この要綱の規定に違反したとき。

3 市長は、第1項の規定により補助金の交付決定を取り消した場合において、当該取消しに係る部分に関し、既に補助金を交付しているときは、期限を定めてその返還を命ずるものとする。

(補則)

第13条 この要綱に定めるもののほか、補助金の交付に関し必要な事項は、市長が別に定める。

附則

(施行期日)

1 この要綱は、告示の日から施行する。

(小野市定期巡回・随時対応型訪問介護看護サービス事業者参入促進補助金交付要綱の廃止)

2 小野市定期巡回・随時対応型訪問介護看護サービス事業者参入促進補助金交付要綱(平成30年小野市告示第30号。以下「旧要綱」という。)は、廃止する。

(経過措置)

3 前項の規定に関わらず、旧要綱の規定により交付決定された補助事業に係る補助金の交付の方法その他取扱いについては、なお従前の例による。

別表第1(第3条関係)

支出として算定する額

費目 | 対象経費 | 備考 |

人件費 | 賃金、報酬、職員手当、旅費、社会保険料事業主負担分その他会計上人件費として計上するもの | 補助事業を実施する事業所(以下「補助対象事業所」という。)に勤務する訪問介護員、看護職員、理学療法士、作業療法士、言語聴覚士及びオペレーターに係るものに限る。他の事業所と兼務する職員及び一体型事業所における看護職員のうち、補助対象事業所以外の訪問看護の提供に従事する職員については、それぞれの勤務時間やサービス提供時間数で按分する等の適切な方法により計算するものとする。 |

収入として算定する額

定期巡回サービスの提供の対価として、保険者又は利用者から支払いを受ける額 |

補助金、交付金、寄附金その他これに類する収入の額(支出として算定する額の対象経費以外に充てるものとして使途が限定されているもの及びこの要綱による補助金を除く。) |

その他補助対象事業所の収入として計上される額 |

別表第2(第3条関係)

区分 | 補助基準額 |

単独事業所の場合 | 11,448千円 |

特養・老健併設の場合 | 10,494千円 |

サービス付き高齢者向け住宅・有料老人ホーム併設の場合 | 5,724千円 |