○小野市森林環境税の免除に関する取扱要綱

令和6年3月29日

告示第54号

(趣旨)

第1条 森林環境税及び森林環境譲与税に関する法律(平成31年法律第3号。以下「法」という。)第11条に規定する森林環境税の免除の取扱いについては、森林環境税及び森林譲与税に関する法律施行令(令和4年政令第300号。以下「令」という。)第5条から第7条までに規定する森林環境税の免除の取扱いに関し、必要な事項を定めるものとする。

(免除の額)

第2条 免除の額は、免除申請の提出があった日(市長が必要があると認める場合には、免除を受けようとする事由が発生した日)以後に納期限が到来する免除申請日の属する年度(以下、「免除申請年度」という。)における森林環境税の額に相当する額とする。

(災害による免除)

第3条 令第5条第1号に規定する災害とは、次に掲げるものをいう。

(1) 震災、風水害、冷害、雪害、干害、落雷、噴火その他自然現象の異変による災害

(2) 火災、鉱害、火薬類の爆発、交通事故その他の人為による異常な災害

(3) 害虫、害獣その他の生物による異常な災害

第4条 令第5条第3号及び第4号に規定する住宅とは、次に掲げるものをいう。

(1) 自己又は扶養親族(地方税法(昭和25年法律第226号)第314条の2第1項第1号に規定する自己と生計を一にする配偶者その他の親族で政令で定めるものをいう。以下同じ。)が常時起居する家屋。ただし、現に起居している家屋であっても、常時起居しない別荘などは除く。

(2) 常時起居している家屋に付属する倉庫、物置等の付属建物

第5条 令第5条第3号及び第4号に規定する家財は、自己又は扶養親族の日常生活に通常必要な家具、什器、衣服、書籍その他の家庭用動産とする。ただし、書画、骨とう、娯楽品等で1個又は1組の価額が30万円を超えるものなど、生活に必要な程度を超えるものは除く。

第6条 令第5条第3号中その他これらに類するものとは、次に掲げるものをいう。

(1) 損害保険契約又は火災共済契約に基づき被災者が支払を受ける見舞金

(2) 資産の損害の補填を目的とする任意の互助組織から支払を受ける災害見舞金

第7条 令第5条第3号及び第4号中の罹災証明書における免除の可否の判定基準は、罹災証明書における住宅の被害の程度の区分に従うこととし、具体的な免除の可否については次の表のとおりとする。この場合において、住宅又は家財について生じた損害金額が、令第5条第3号に規定する10分の3以上又は令第5条第4号に規定する10分の5以上であるかは、被害時の時価により算定するものとする。

住宅の被害の程度 前年中の合計所得金額 | 免除の可否 | |||

半壊に相当するとき(損害割合20%以上30%未満) | 中規模半壊に相当するとき(損害割合30%以上40%未満) | 大規模半壊に相当するとき(損害割合40%以上50%未満) | 全壊に相当するとき(損害割合50%以上) | |

500万円以下 | 免除しない | 免除する | 免除する | 免除する |

500万円を超え750万円以下 | 免除しない | 免除しない | 免除しない | 免除する |

2 前項の規定による免除の可否の判定は、令第5条第3号に規定する保険金、損害賠償金その他これらに類するものにより埋められた部分の金額は除かず、住宅の被害の程度のみによるものとする。

第8条 同一年中に複数の災害により損害を受けた場合で、かつ、1災害の損害金額が令第5条第3号又は第4号に規定する基準を満たさない場合は、各災害の損害金額を累積して免除の可否を判断する。

2 前項の場合において、判定の基礎となる自己及び扶養親族の所有する住宅又は家財の価額は、最初に被害を受けたときに所有していた住宅又は家財の価額によるものとする。

(失業や廃業による免除)

第9条 令第7条第1号に規定する失業又は廃業により収入が著しく減少した場合とは、次の各号のいずれかに該当した場合とする。

ア 解雇(会社都合によるもの又は天災等による事業継続の不可能を事由とするものに限る。)

イ 事業主からの働きかけによる正当な理由のある自己都合退職

ウ 事業所移転に伴う正当な理由のある自己都合退職

エ 特定理由の契約期間満了による離職(雇用期間3年未満更新明示なし)

オ 正当な理由のある自己都合退職(被保険者期間6か月以上12か月未満の者を含む)

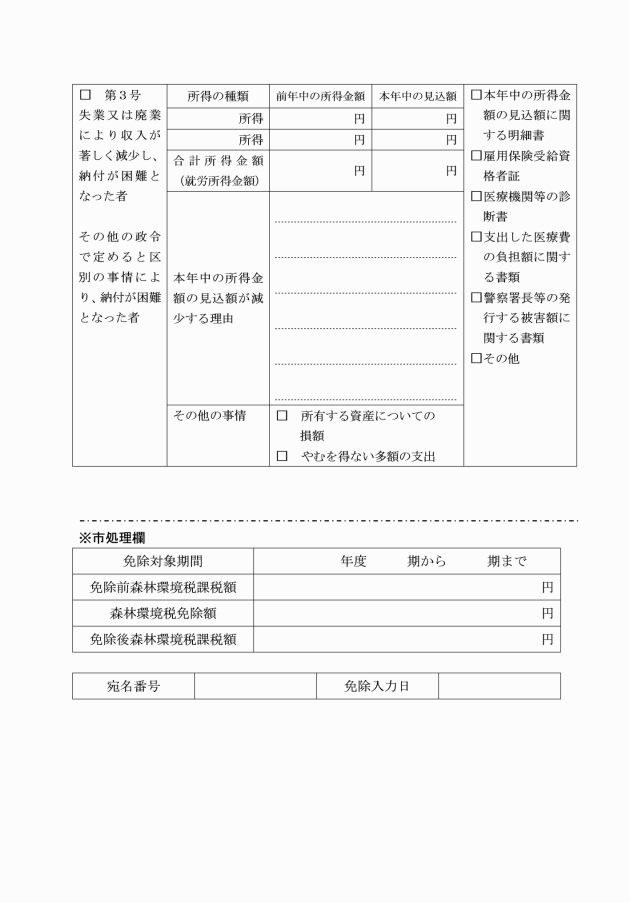

(2) 国に開業届を提出し、事業を行っていた個人事業主が、事業を廃業するために廃業届を提出し、受理され、現に事業を行っておらず、前年中の合計所得金額に比して、免除申請年度の合計所得金額の見込額が10分の5以下に減少し、法第4条第1項第3号に該当すると見込まれるため、森林環境税の納付が困難になった場合。

2 前項の合計所得金額は、法第4条第2項第4号に規定する合計所得金額から一時所得、配当所得、不動産所得、山林所得、短期譲渡所得、長期譲渡所得その他市県民税の所得割算出にあたり、分離課税に係る税率を適用すべき所得金額を差し引いた合計所得金額(以下「就労所得金額」という。)とする。

3 第1項における法第4条第1項第3号に該当するかの判定における扶養親族の数については、免除申請年度の前年の数で算定する。

(その他特別の事情による免除)

第10条 令第7条第2号に規定する森林環境税を納付することが困難であると認められる場合とは、次の各号のいずれかに該当した場合とする。

(1) 6か月以上の入院治療を伴う疾病や怪我による休職、休業(育児のための休職、休業を除く。)により、前年中の就労所得金額に比して、免除申請年度の就労所得金額の見込額が10分の5以下に減少し、法第4条第1項第3号に該当すると見込まれるため、森林環境税の納付が困難になった場合。

(2) 地方税法第314条の2第1項第1号に規定する盗難若しくは横領により損失が発生し、同法の規定により算出した損失の金額(保険金、損害賠償金その他これらに類するものにより埋められた部分の金額を除く。)が、その損失を受けた日の属する年の就労所得金額の見込額の10分の5以上であり、森林環境税の納付が困難になった場合。

(3) 地方税法第314条の2第1項第2号に規定する医療費(保険金等で補填された金額を支払った医療費から控除した金額)を支出し、その支出額が支出のあった日の属する年の就労所得金額の見込額の10分の5以上であり、森林環境税の納付が困難になった場合。

(4) その他市長が特に必要と認める場合。

(免除の申請)

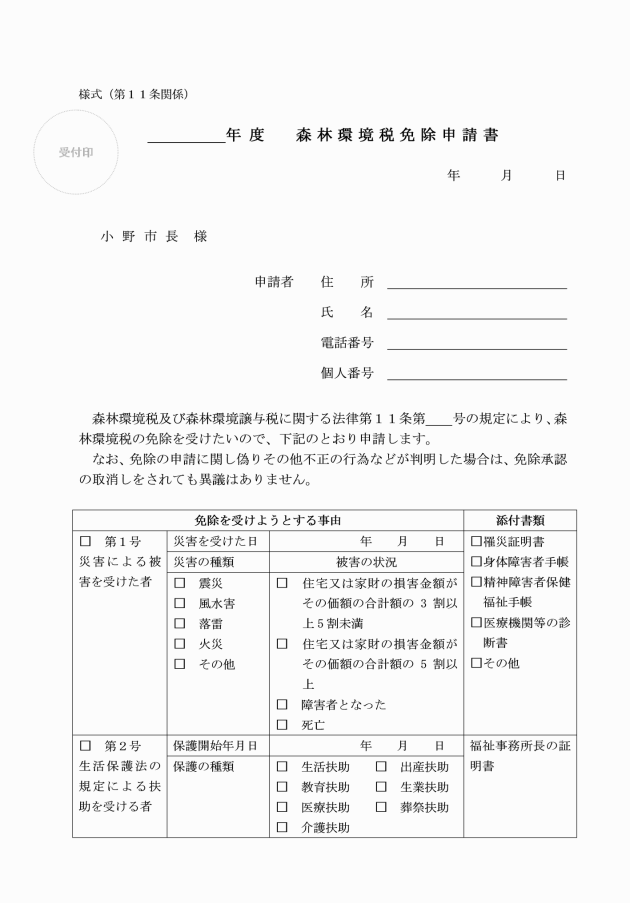

第11条 法第11条の規定により森林環境税の免除を受けようとする者は、森林環境税免除申請書(様式)に所得金額の見込額の明細書を添えて市長に提出しなければならない。

区分 | 添付書類 | |

法第11条第1号 | 令第5条第1号及び第2号 災害により死亡した者 災害により障害者となった者 | 医療機関等の診断書等で災害を原因として死亡または障害者となったことがわかる書類 |

令第5条第3号 災害により自己の所有する住宅又は家財に損害があった場合 | 市長、消防長、警察署長等が災害による被害を証明する書類 | |

法第11条第2号 | 令第6条 生活保護法(昭和25年法律第144号)第11条の扶助を受けている場合 | 福祉事務所長の証明書 |

法第11条第3号 | 令第7条第1号 失業、廃業により収入が著しく減少した場合 | 雇用保険受給資格者証や国に提出した廃業届の写し等で自己都合、定年によらない離職や廃業がわかる書類 免除申請年度の収入見込みがわかる書類、収支計算書等 |

令第7条第2号 失業、廃業以外の事由(疾病等による入院)により収入が著しく減少した場合 | 医療機関等の診断書で疾病により入院治療が必要であることがわかる書類 免除申請年度の収入見込みがわかる書類、収支計算書等 | |

令第7条第2号 所有する資産に損害(窃盗、横領)を受け、納付が困難な場合 | 警察署長等の発行する被害等がわかる書類 免除申請年度の収入見込みがわかる書類、収支計算書等 | |

令第7条第2号 やむを得ない多額の支出(医療費)を行い、納付が困難な場合 | 支出した医療費がわかる書類 免除申請年度の収入見込みがわかる書類、収支計算書等 | |

3 森林環境税免除申請書は、免除を受けようとする課税年度ごとに提出しなければならない。

(免除の承認・不承認の決定)

第12条 前条の免除の申請があったときは、市長はその内容の審査及び必要な調査を行い、承認又は不承認を決定する。

(免除の取消)

第13条 前条の規定により承認の決定をしたときは、市長はその事由が消滅した場合においても、承認の決定は取り消さない。ただし、免除の申請に関し偽りその他不正の行為が判明した場合又は申請者から承認の取り消しの申し出がある場合は、その者の免除を取り消すものとする。

(その他)

第14条 この要綱に定めるもののほか、森林環境税の免除に関し必要な事項は、別に定める。

附則

この要綱は、令和6年4月1日から施行する。